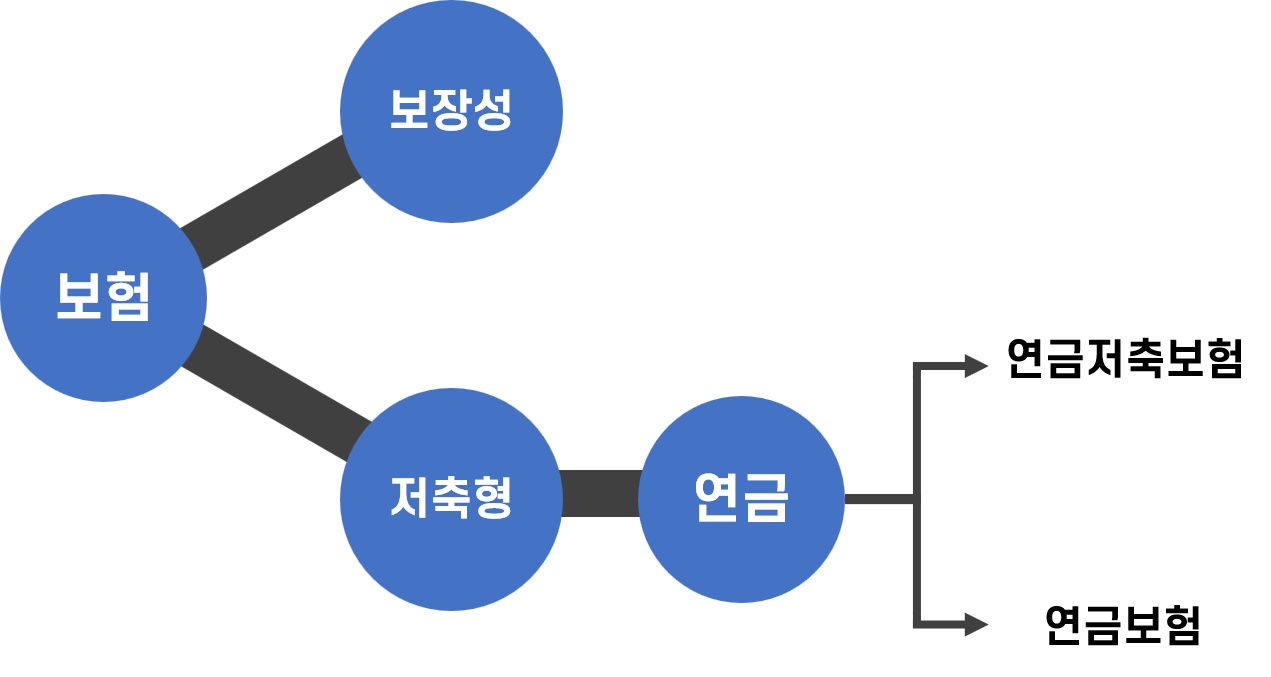

연금보험은 상품명에서 알 수 있듯 보험사에서 가입하는 상품입니다.

근로기간 동안 적립식으로 납부한 후 해당금액을 노후에 연금 형태로 수령하는 상품입니다.

이과정에서 연금소득세를 납부하며 일정금액 이상 연금을 수령할 경우 종합소득세를 납부하게 됩니다.

연금보험에 관해 말씀드리기에 앞서 연금저축보험과 연금보험을 혼동하시는 분들이 많은 것으로 알고 있습니다. 연금저축보험은 연금보험과는 다른 상품이며, 이에따른 세제혜택도 다르니 혼동에 주의하셔야 합니다.

비과세 연금보험

연금보험은 보장성보험, 저축성보험 2가지로 구분됩니다. 이 중 저축성보험에 해당하는 연금보험은 보험사에서 비과세 연금보험으로 판매가됩니다. 비과세 연금보험은 일반적으로 '변액연금보험'으로 알려져있습니다.

비과세 연금보험 이율

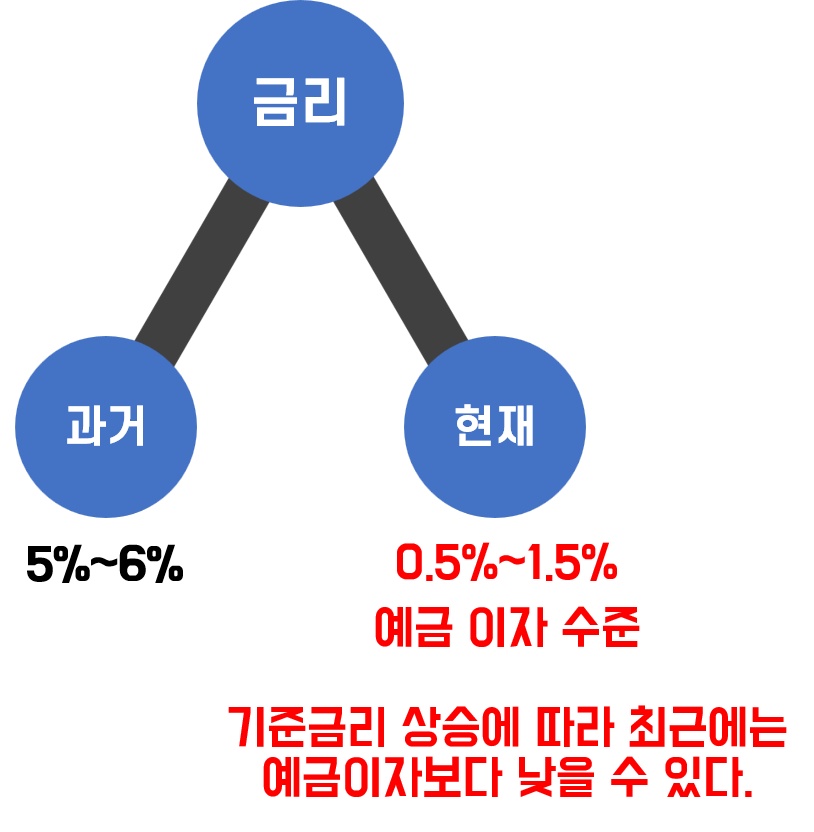

비과세 연금보험을 비교하실 때 최저보증이율을 기준으로 상품의 우수성을 비교하는 것이 일반적입니다. 과거에는 최저보증이율이 연 5%이상 높게 설정되어 있었지만, 현재는 저금리 정책으로 인해 최저보증이율이 1%초반대로 측정되어 있습니다. 그렇깅에 비과세 혜택을 받는 것만으로는 큰 이득이 없습니다.

매달 20만원씩 20년을 납부할 경우 4,800만원의 원금에 1%인 48만원의 이자소득이 발생되며 해당 금액이 비과세가 됩니다. 다만, 복리로 측정될 경우에는 1%보다 실효이자율이 나오게 됩니다.다만, 인플레이션을 고레보자면 그리 높은 금액이 아닙니다. 또한 비과세되는 금액의 48만원에 실질적으로 과세되는 16.5%를 계산해보면 약8만원으로 높지 않습니다.

연금저축보험

연금저축보험은 앞서 말씀드렸듯 비과세 연금보험과는 다른 상품입니다.

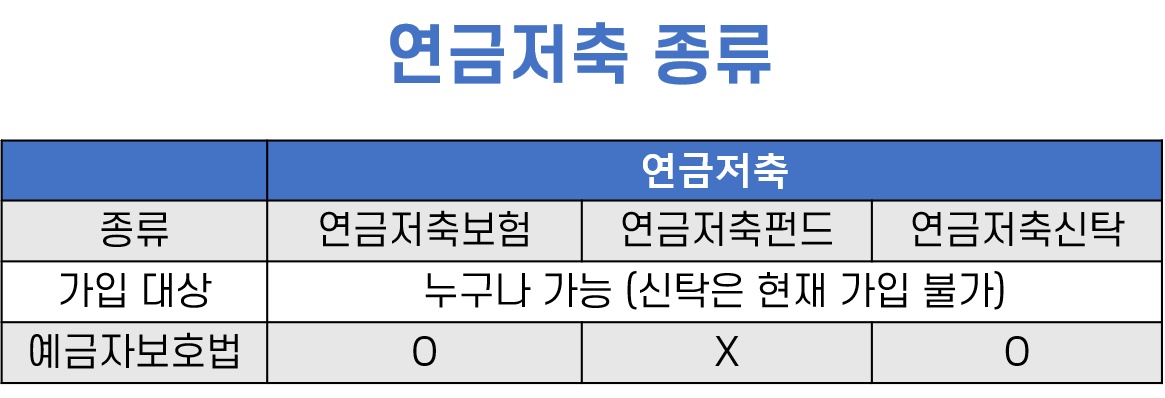

연금저축은 크게 3가지로 나뉘어집니도. 연금저축신탁, 연금저축펀드, 연금저축보험입니다. 각 상품들은 어디서 가입하는지에 따라 운용하는 방식과 예금자보호 가능여부가 결정됩니다.

신탁의 경우 은행, 펀드는 증권사, 보험은 보험사에서 가입할 수 있습니다. 그러나 최근 신탁은 가입이 불가능합니다.

연금저축보험은 세액공제 혜택을 받을 수 있습니다. 국가에서 노후 준비를 권장하기 위해 세제혜택을 제공하는 것으로 알고 있습니다.

단, 세제혜택은 가입자의 종합소득 혹은 급여 과세표준에 따라 달라집니다.

과세표준이 5,500만원 이하일 경우 400만원 한도로 16.5%, 1억 2천만원 이하는 400만원 한도로 13.2%, 1억 2천만원 이상은 300만원 한도로 13.2% 세액공제 받을 수 있습니다.

실제로 세액공제 받는 금액을 환산해보면 순서대로 66만원, 53만원, 40만원정도입니다.

세제혜택을 확정된 수익율로 본다면 세제혜택으로 연 13%~16%의 수익은 괜찮은 수익율입니다. 다만, 만기가 매우 긴상품이기에 중도해지를 할 경우 운용수익의 16.5%의 기타소득세와 세액공제 받은 금액을 도로 납부할 수 있습니다.

따라서 연금저축에 가입하실 경우에는 꼭 여유자금으로 가입하시는 것을 권정하고 있습니다.

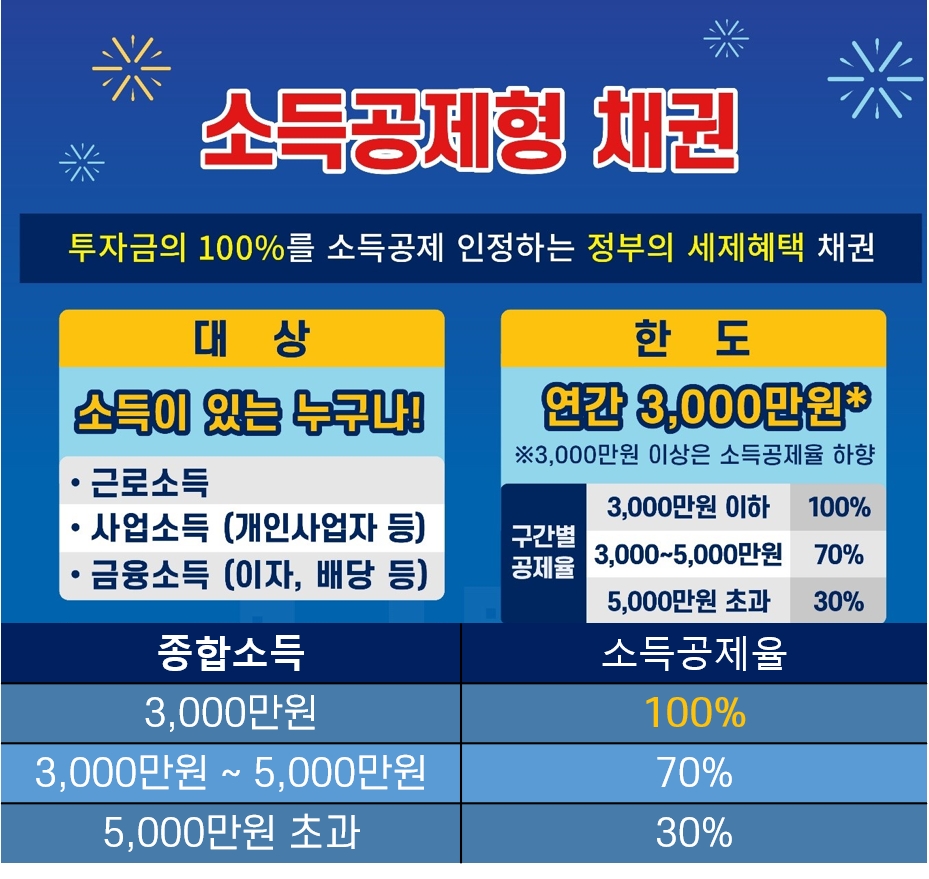

저축성 상품에 100% 소득공제가 가능한 상품?

연그저축보험 및 비과세 연금보험과 동일하게 저축성 상품이지만, 만기가 3년으로 짧으며 높은 소득공제로 인해 수익율이 높은 상품있습니다.

소득공제형 채권에 대해 들어보셨나요?

소득공제형 채권은 최근 짧은 만기와 높은 세제혜택으로 많은 이슈를 받고 있습니다. '브이펀드'라는 곳에서 처음으로 출시한 상품입니다.

소득공제형 채권을 통해 실제 환급받은 내역을 확인해보면 과세표준이 높은 분들은 800만원까지 환급을 받는 경우도 있습니다. 다만, 여기서 과세표준이 더 높으시다면 더 많은 금액을 환급받을 수 있습니다.

소득공제형 채권

소득공제형 채권은 3,000만원까지 100% 소득공제 혜택을 주고 있습니다. 다만, 투자한도는 따로 정해지지 않았으며 종합소득의 50%로 제한됩니다. 따라서 소득이 높으신 분들은 더 많은 세금혜택을 받으실 수 있습니다.

또한 세제혜택이 적은 사업자분들도 가입할 수 있는 상품으로 소득이 있다면 누구나 가입가능합니다.

과세표준 세율만큼 소득공제를 받기에 소득이 낮을수록 혜택이 높아지는 연금저축과 다르게 소득이 높으면 높을수록 받을 수 있는 세금혜택이 많아집니다. 만약 과세표준이 1.5억이 넘어가실 경우 소득공제로 인한 수익은 41%에 해당하게 됩니다.

현재 브이펀드에서 소득공제형 채권을 출시한지 4년이 넘었지만 현재까지 문제가 된 케이스는 단 한 건도 없으며, 3년전 가입하셨던 분들은 소득공제를 받으시고 회수된 금액으로 다시 재투자하고 있습니다.

소득공제형 채권에 대해 관심이 있으신 분들은 브이펀드를 통해서 확인해 보실 수 있습니다.

▼▼▼▼ 소득공제형 채권 알아보기 ▼▼▼▼